La distribuzione a campana e le leggi di potenza sono i modelli statistici che servono per spiegare gran parte dei fenomeni sociali.

La distribuzione a campana

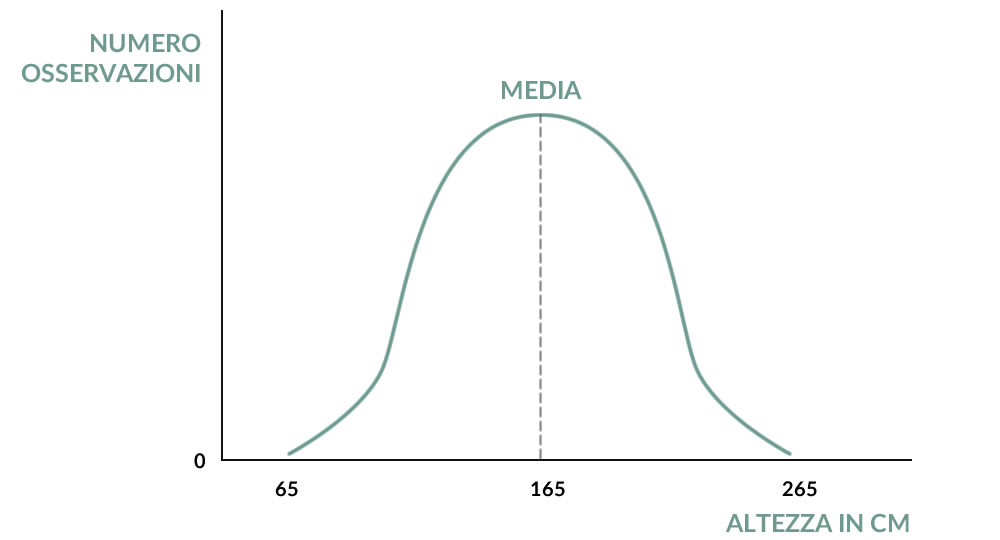

Le caratteristiche di numerosi eventi naturali e fenomeni sociali sono descritte attraverso un modello statistico definito “distribuzione a campana”. Nella figura di seguito riportata trovate un esempio della distribuzione dell’altezza negli individui in età adulta.

Le distribuzioni a campana sono caratterizzate da una “media” e dal fatto che la maggioranza delle osservazioni hanno valori vicini ad essa: nel caso dell’altezza la media è attorno ai 165 cm e gran parte delle persone si posizioneranno a non troppi centimetri distanza.

Lo scostamento delle osservazioni dalla media è l’altro parametro importante di misurazione nelle distribuzioni a campana: in statistica viene definito “deviazione standard” ed è un indicatore di volatilità della distribuzione. Consideriamo ad esempio la distribuzione delle temperature annuali di due città: Miami e Milano. Non solo avranno una media differente (circa 25 gradi a Miami e 15 gradi a Milano), ma anche gli scostamenti saranno molto diversi: se infatti a Miami nel corso dell’anno la temperatura si muove in un range molto ristretto (generalmente tra 20 e 30 gradi), non si può dire lo stesso per Milano (tra 0 e 30 gradi). Questo significa che la temperatura a Milano ha una “volatilità” decisamente superiore a quella di Miami: in termini statistici la distribuzione a campana della temperature di Miami è molto più alta e stretta (concentrata attorno alla media) mentre quella di Milano è più bassa e larga (maggiore dispersione rispetto alla media).

Esempi di variabili con distribuzione a campana oltre all’altezza e alla temperatura, sono ad esempio il peso, i risultati dei test (ad esempio l’IQ test), i voti a scuola, le statistiche sportive, il consumo di calorie, il reddito degli impiegati di quarto livello nel settore bancario etc etc.

L’aurea mediocritas

Nelle distribuzioni a campana il range di possibili risultati è limitato, cioè sono caratterizzate da una “scala” ben definita: 65 – 265 cm per l’altezza, -50°/+50° per le temperature, 0 – 10 per i voti alle scuole elementari e così via. La “deviazione standard” rappresenta la misura dell’ampiezza di questa scala (più ampia la scala di possibili risultati e maggiore è la volatilità).

Inoltre i casi estremi sono poco probabili: le probabilità di incappare in osservazioni molto distanti dalla media si riduce in maniera esponenziale man mano che ci si allontana dalla stessa, fino ad azzerarsi quasi completamente oltre a un certo livello.

Agli inizi del secolo scorso gli studiosi ritenevano che gran parte dei fenomeni naturali e sociali potesse essere spiegato attraverso le logiche della distribuzione a campana: tanto che la distribuzione venne anche definita “normale” ad indicare il fatto che fosse il modello di “default” da utilizzare.

La chiave di interpretazione fornita dalla distribuzione a campana è piuttosto rassicurante: un mondo raccolto attorno alla media, dove gli eventi estremi sono poco probabili e significativi; un mondo prevedibile e misurabile dove c’è poco spazio per l’incertezza. Una realtà ideale concentrata intorno al concetto di ”aurea mediocritas” dove la disuguaglianza è quasi eliminata. Se pensiamo ad alcuni regimi politici in auge nel secolo scorso, capiamo perché questo modello di interpretazione sia stato predominante e si sia cercato di applicarlo anche a fenomeni che però si ribellavano alle sue leggi.

Le leggi di potenza: il modello della disuguaglianza

Già tra la fine dell’800 e l’inizio del ‘900 alcuni studiosi si resero conto che molte variabili mostravano caratteristiche diverse da quelle spiegate dalla distribuzione normale, soprattutto perché presentavano livelli di “disuguaglianza” molto marcati.

L’esempio più celebre è quello di Vilfredo Pareto che alla fine dell’800 aveva constatato come in Italia il 20% della popolazione fosse proprietaria dell’80% delle terre. La regola di Pareto o dell’80/20 fu poi immediatamente applicata alla distribuzione della ricchezza.

Un altro caso famoso fu quello del linguista di Harvard George Zipf che negli anni ‘30 pubblicò un libro in cui analizzava un’interessante proprietà del linguaggio. Nello specifico elaborò una legge empirica, oggi nota come “legge di Zipf” che rilevava un’elevata disuguaglianza nell’utilizzo dei vocaboli: ad esempio delle 60.000 parole fondamentali della lingua inglese, solo poche centinaia costituiscono il grosso di ciò che viene utilizzato nei testi scritti, e ancora meno compaiono regolarmente nelle conversazioni.

La ricchezza e il linguaggio seguono una distribuzione diversa da quella a campana, che viene definita “legge di potenza” o “power law” (in quanto le caratteristiche matematiche sono definite con una funzione esponenziale).

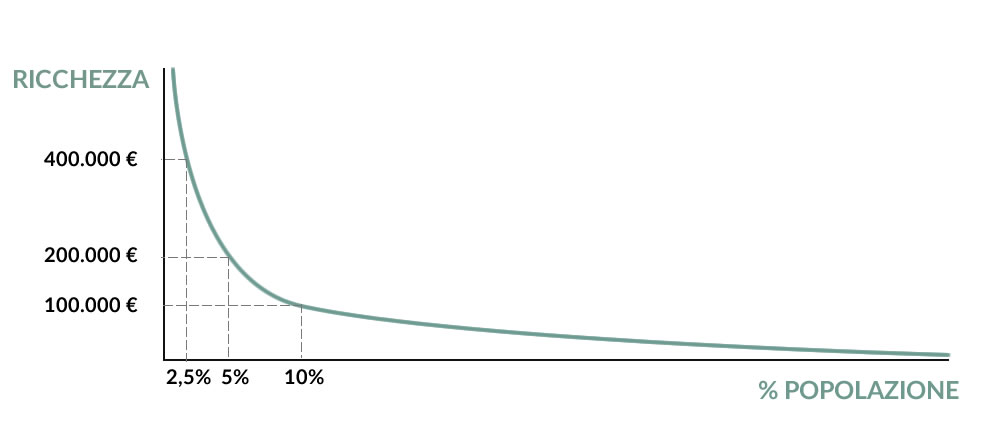

Di seguito un esempio grafico della distribuzione della ricchezza:

Nel grafico abbiamo ipotizzato che il 10% della popolazione abbia un patrimonio superiore a € 100.000, il 5% un patrimonio superiore a € 200.000, il 2,5% superiore a € 400.000 e così via crescendo in maniera esponenziale. Come evidente dal grafico le leggi di potenza sono caratterizzate da un livello di disuguaglianza molto pronunciato: gli eventi estremi sono decisamente più probabili rispetto alle distribuzioni “normali”. Un numero limitato di persone ha patrimoni molto grandi mentre la stragrande maggioranza degli individui ha patrimoni limitati.

Se l’altezza degli esseri umani fosse dominata dalle leggi di potenza avremmo un mondo abitato da molti nani e un ristretto numero di giganti.

Oltre alla ricchezza e al linguaggio, eventi caratterizzati da leggi di potenza sono anche le vendite di libri e gli streaming musicali, i “click” sui siti internet, la dimensione delle città, la capitalizzazione delle società quotate in borsa, i danni causati da terremoti e altre calamità naturali, le vittime delle guerre, la volatilità del mercato azionario e potremmo continuare ancora a lungo. Il matematico Walter Willinger ha affermato che “The presence of power-law distributions in data obtained from complex natural or engineered systems should be considered the norm rather than the exception”. Non ci soffermeremo sul perché in natura e nella società molti fenomeni seguano queste leggi (il tema è dettagliato in Quando il vincitore si prende tutto: effetto Matthew e influenze social). Andremo invece ad approfondire più nel dettaglio le differenze rispetto al mondo “pacifico” della distribuzione normale.

Il ruolo degli eventi “estremi”

Come sottolinea più volte N.N.Taleb nel suo libro The Black Swan, nei fenomeni dominati da power laws le normali misure statistiche non hanno significato. Supponiamo di organizzare una festa a casa nostra dove invitiamo una ventina di vicini: per gioco calcoliamo l’altezza e il patrimonio medio degli invitati. Dopo mezz’ora si presenta a sorpresa Bill Gates: anche lui vuole partecipare al gioco. Se l’impatto di Bill Gates sulla misurazione dell’altezza non è significativo, cosa dire invece della ricchezza? Ha senso calcolare il patrimonio “medio” di 21 persone di cui una è Bill Gates? La media in questo caso non ha alcun senso, neanche se gli invitati fossero 100 o 1.000.

In un mondo distribuito “normalmente”, in presenza di un campione abbastanza grande, nessun singolo evento può cambiare significativamente il risultato aggregato (se abbiamo 100 individui, anche un nuovo arrivato alto 210 cm non influisce più di tanto sull’altezza media): predominio del collettivo. Nel mondo delle leggi di potenza, la singola osservazione può avere conseguenze sproporzionate sul totale: predominio dell’accidentale o del cigno nero.

Ne conseguono importanti differenze anche in termini di conoscenza o capacità di previsione. Nel mondo “normale” ci possiamo fidare dei dati e dell’esperienza; la storia è un buon insegnante anche se osserviamo campioni non troppo corposi; possiamo utilizzare modelli previsionali come ad esempio il concetto di “mean reversion” (se osserviamo una serie di giorni molto caldi è probabile che nei giorni successivi la temperatura si abbassi e converga verso la media di periodo). Al contrario in un mondo dove singoli eventi estremi sono sia probabili che ad altissimo impatto il concetto di conoscenza e di previsione sulla base dei dati disponibili viene messo in discussione.

“So che la storia sarà dominata da un evento improbabile; è solo che non so di quale evento si tratti.” (Nassim N.Taleb)

Il principio di scalabilità

Un’altra differenza importante riguarda il concetto di scala. Come affermato in precedenza le distribuzioni a campana hanno una scala predefinita (ad esempio il range 65 – 265 cm per l’altezza). Al contrario le distribuzioni che seguono una power law vengono anche definite “a invarianza di scala” o “scalabili”. Questo significa che se in un mondo “normale” le probabilità di eventi estremi si riducono esponenzialmente fino ad annullarsi, in una distribuzione scalabile le probabilità che un evento estremo diventi ancora più estremo rimangono invariate. Ritornando alla distribuzione della ricchezza vista in precedenza, le probabilità che ho di passare da un patrimonio di 100.000 euro ad uno di 200.000, sono le stesse che ho di crescere da 200.000 a 400.000 e così via. Il fatto che sia diventato più ricco non riduce le probabilità che possa diventarlo ancora di più (anzi molto spesso è il contrario). Non ci sono limiti superiori, non c’è vento contrario per l’evento estremo, non ci sono leggi di gravità. Per cui se dovessi leggere sul giornale che la persona più ricca del mondo ha un patrimonio di 10 miliardi di euro, non dovrei stupirmi se tra un anno comparisse un’altra persona con un patrimonio molto più grande.

Il concetto di scalabilità è ovviamente molto noto nel mondo degli affari. Professioni come i dentisti, i medici, gli idraulici e affini non sono scalabili: la mole di lavoro è limitata dalla loro presenza fisica. Così come i ricavi di un ristorante sono limitati dal numero massimo di coperti. In altre professioni invece, se le cose vanno bene, si possono aggiungere molti zeri ai propri guadagni senza grandi sforzi aggiuntivi. Basti pensare al trader: comprare cento, centomila o un milione di azioni comporta lo stesso sforzo, un click sul PC. Lo stesso vale per attori, musicisti, scrittori. Una volta che hai scritto un libro, il fatto che venda mille o un milione di copie non comporta ulteriori sforzi di scrittura.

In genere le attività che hanno un forte contenuto di idee sono scalabili, mentre quelle che richiedono continuativamente tempo e lavoro non lo sono. Le prime sono molto più competitive e sono caratterizzate da grandi disuguaglianze, con enormi disparità tra sforzo e ricompensa; quelle legate al lavoro sono decisamente più stabili anche se in molti casi non ci faranno mai diventare ricchi.

Nel mondo aziendale l’attività di ricerca e sviluppo è un business scalabile (i risultati possono portare a un nulla di fatto o a guadagni illimitati), mentre le attività di produzione, legate ovviamente alla capacità dei macchinari impiegati, non sono scalabili.

Nassim Taleb ritiene che la globalizzazione abbia consentito agli Stati Uniti di specializzarsi sull’aspetto creativo, sullo sviluppo di idee e concetti (vedi Silicon Valley) ossia sulla parte scalabile dei prodotti, e al contrario di esternalizzare la produzione in quei paesi che si accontentano di lavorare ad ore.

Ovviamente un’economia globale focalizzata sempre più sulla creazione di idee e quindi su business scalabili sarà caratterizzata da crescenti livelli di disuguaglianza e dal ruolo sempre più preponderante del caso.

Distribuzione a campana vs distribuzioni scalabili

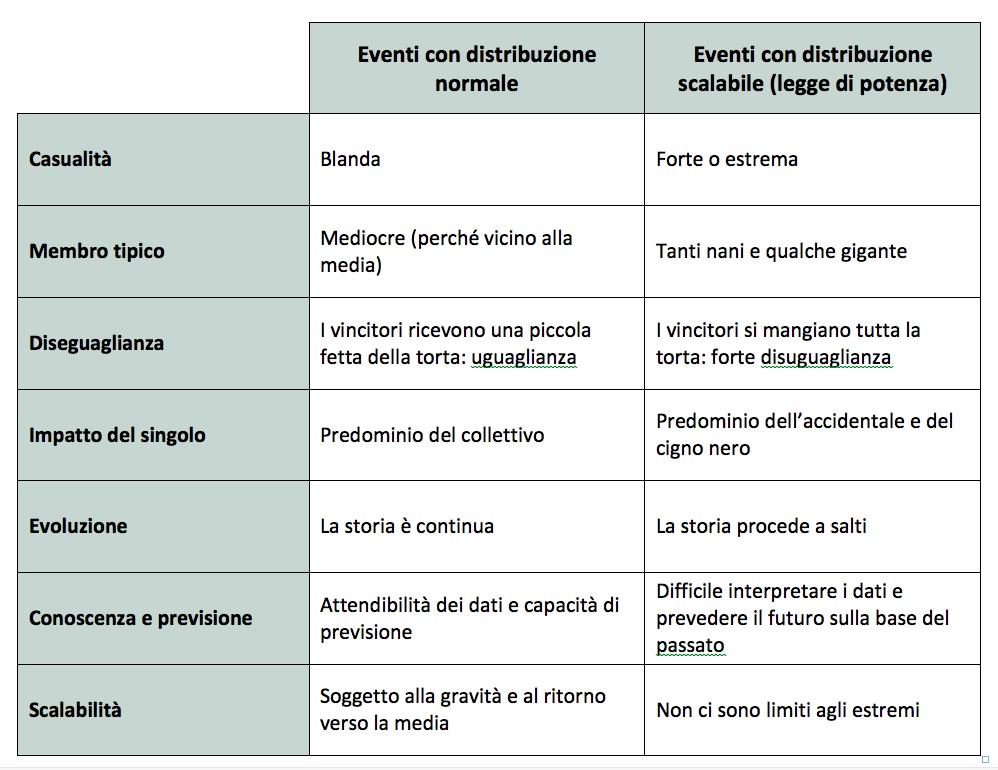

Nella tabella sottostante, liberamente estratta da The Black Swan di N.N. Taleb, abbiamo riassunto le caratteristiche dei due mondi.

Mercati finanziari: la battaglia fra i due mondi

Un capitolo a parte deve essere dedicato al mondo dei mercati finanziari e degli investimenti da sempre terreno di scontro tra i sostenitori dei due mondi. La distribuzione “a campana” è uno dei pilastri principali su cui è stata fondata la moderna teoria della finanza. I modelli finanziari utilizzati da banche, fondi di investimento e trader per valutare il rischio e operare sui mercati, utilizzano tutti lo stesso input: i rendimenti dei mercati azionari sono distribuiti come una “normale”.

Ciò equivale ad attribuire probabilità molto piccole, quasi nulle, a eventi estremi. La distribuzione “normale” è ubiqua in finanza: è il paradigma di riferimento nelle università di economia e costituisce la base per la consulenza finanziaria offerta agli investitori individuali, dove i termini più utilizzati sono “rendimento medio” e “volatilità”. L’ampio utilizzo della distribuzione “normale” in finanza è dovuto alla sua semplicità: si è preferito utilizzare un modello facilmente comprensibile e standardizzato che andasse bene “in quasi tutti i casi” rispetto a modelli più complicati e “politicamente scomodi” che implicassero di incorporare ex-ante scenari estremi.

“La distribuzione a campana ignora gli scostamenti significativi e ci rende fiduciosi di aver domato l’incertezza. Il suo nomignolo è GFI, Grande Frode Intellettuale.” (Nassim N. Taleb)

E’ evidente che questo approccio abbia reso il sistema finanziario “fragile” nei confronti degli eventi estremi. Lunedì 19 ottobre del 1987, il mercato azionario americano (indice Dow Jones), crollò del 22,6%: rimane ancora oggi la più grossa perdita giornaliera di sempre (l’ormai celebre “Black Monday”). Secondo i modelli di rischio basati sulla distribuzione normale la probabilità di un evento di questo tipo era praticamente zero. Questo fu il primo evento che mise in discussione il paradigma “normale” applicato ai mercati azionari. L’altro colpo al regime “normale” fu il crollo nel 1998 del fondo speculativo LTCM (Long Term Capital Management) ben descritto da Richard Lowenstein in When Genius Failed: fu organizzato un salvataggio lampo coordinato dalla banca centrale americana per evitare il collasso del sistema. La cosa interessante era che tra i manager/partner del fondo c’erano Robert Merton e Myron Scholes, i quali, l’anno precedente, avevano ricevuto il premio Nobel per l’economia per aver sviluppato la famosa formula per il pricing delle opzioni, basata ovviamente su ipotesi di “normalità”.

“Se Wall Street dovesse imparare una lezione dal fallimento Long Term, dovrebbe essere questa: la prossima volta che un Merton propone un modello elegante per gestire il rischio e prevedere gli scenari, la prossimo volta che si dice che un computer con una perfetta memoria del passato possa quantificare i rischi futuri, gli investitori dovrebbero correre, e velocemente, dalla parte opposta. Purtroppo, a Wall Street, poche lezioni vengono ricordate.” (Roger Lowenstein)

Tuttavia fu la crisi del 2008 a mettere in evidenza la fragilità del sistema “normale”. Tutti i prodotti finanziari che furono creati con investimento sottostante in mutui, crediti, tra cui anche i famosi sub-prime, si basavano su ipotesi di tassi di fallimento con distribuzione a campana: attribuivano probabilità troppo bassa ad eventi estremi. L’esplosione dei tassi di fallimento nel sub-prime creò una reazione a catena in un sistema costruito su fondamenta fragili.

Nonostante si sia compiuto qualche passo in avanti per incorporare maggiormente gli eventi estremi nei modelli di gestione del rischio, il mondo della finanza risulta ancora oggi dominato dal paradigma “normale”: la facilità di utilizzo tende a prevalere.

Bibliografia:

Lowenstein, Roger. When Genius Failed: The Rise and Fall of Long-Term Capital Management. Fourth Estate, 2002.

Mitchell, Melanie. Complexity: A Guided Tour. Oxford University Press, 2009.

Taleb, Nassim Nicholas. The Black Swan: The Impact of the Highly Improbable. Random House, 2010.

[…] di potenza caratterizzate da un elevato livello di disuguaglianza (per un approfondimenti vai a Le regole della disuguaglianza: un approccio statistico): nelle vendite di libri e negli streaming musicali, nei contatti sui siti web, nella […]

[…] di potenza caratterizzate da un elevato livello di disuguaglianza (per un approfondimento leggi Le regole della disuguaglianza: un approccio statistico): nelle vendite di libri e negli streaming musicali, nei contatti sui siti web, nella […]

[…] del loro business model (per approfondire le proprietà statistiche della scalabilità leggi Le regole della disuguaglianza: un approccio statistico) . Fin dalle fasi iniziali, la crescita è stata privilegiata rispetto alla redditività. Nel 1999 […]

[…] del loro business model (per approfondire le proprietà statistiche della scalabilità leggi Le regole della disuguaglianza: un approccio statistico) . Fin dalle fasi iniziali, la crescita è stata privilegiata rispetto alla redditività. Nel 1999 […]