Individuare il contributo dell’abilità e della fortuna nel determinare il risultato finale è importante per migliorare il nostro processo decisionale.

Qual è il ruolo della fortuna? Come può impattare sulle nostre scelte? Capire come il “caso” possa influire sui risultati è un tema cardine del processo decisionale.

La statistica e il calcolo delle probabilità ci offrono un modello interpretativo della fortuna facilmente comprensibile.

Ipotizziamo che lo studente X debba preparare un esame in cui la prova scritta sia costituita da 20 domande selezionate casualmente su un campione complessivo di 100. Per superare l’esame occorre ottenere uno “score” almeno pari al 70% (vale a dire almeno 14 risposte corrette su 20). X decide di studiare approfonditamente 80 domande su 100, e di trascurare per ragioni di tempo le altre 20, sentendosi quindi abbastanza sicuro rispetto all’obiettivo minimo del 70%. Il livello di abilità (“skill”) dello studente è facilmente individuabile: è pari all’80%. Il risultato che otterrà all’esame, tuttavia, non dipenderà solo dalla sua abilità ma la sorte giocherà un ruolo determinante (“luck”): si può infatti passare da un estremo in cui lo score sia pari allo 0%, nel caso iper sfortunato in cui siano selezionate proprio le 20 domande che non aveva preparato, alla situazione in cui il risultato sia pari al 100%. Solo ripetendo l’esame svariate volte, il valore medio dei risultati sarebbe allineato con l’effettiva abilità dello studente cioè l’80%. In questo caso la fortuna (che può essere buona o cattiva) è definita come la differenza tra quello che sarebbe stato il risultato se fosse dipeso solamente dall’abilità (80%) e il risultato effettivo.

Lo studente avrebbe potuto ridurre il ruolo del caso se avesse incrementato il proprio livello di abilità: se avesse studiato tutte e 100 le domande si sarebbe sottratto ai capricci della sorte. Tuttavia nel mondo reale, non è quasi mai possibile eliminare completamente il ruolo del caso, anche puntando su livelli di skill eccellenti. In tutti i settori bisogna fare i conti con il fatto che i risultati dei nostri sforzi saranno in parte riconducibili alle nostre capacità ed in parte agli scherzi del destino.

Quale ruolo gioca la fortuna?

E’ difficile approcciare il processo decisionale in maniera corretta se non siamo consapevoli del ruolo che la fortuna può giocare nel determinare il risultato finale delle nostre azioni.

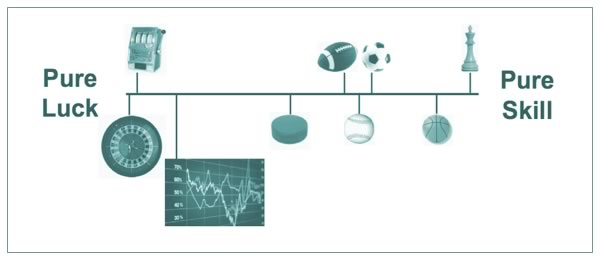

Michael J. Mauboussin nel libro The Success Equation, suggerisce una metodologia per posizionare le attività lungo una sorta di continuum luck – skill. Un esempio è riportato nella figura 1 sottostante.

Osservando la figura, noteremo che a sinistra si trovano le attività dove la fortuna è determinante, come ad esempio la roulette, la slot machine e anche gli investimenti. Sulla parte destra si trovano le attività dove l’abilità è prevalente, come ad esempio gli scacchi.

C’è una prima regola molto semplice per verificare il peso della fortuna nelle diverse attività: domandarsi se sia possibile “perdere di proposito”! In attività dove conta molto l’abilità, come gli scacchi e il tennis, è sicuramente possibile perdere se lo vogliamo. Dove la fortuna è prevalente invece non è così: non è possibile perdere di proposito alla roulette o alla slot machine. Anche negli investimenti, non è così semplice scegliere 10 titoli con l’obiettivo di fare peggio dell’indice di mercato, almeno nel breve periodo.

Mauboussin ha sviluppato una metodologia statistica per verificare il contributo della fortuna nei diversi sport professionistici, attraverso l’analisi dei risultati nei diversi campionati.

Analizzando la distribuzione delle classifiche dei vari sport si comprende come maggiore sia il numero di opportunità che le squadre hanno di segnare, cioè di dimostrare la propria abilità, minore sia il contributo della fortuna. Nel basket le squadre possono segnare ad ogni azione: di conseguenza in presenza di un numero alto di tentativi è più probabile che il livello di abilità emerga in maniera inequivocabile. La squadra più forte tenderà quasi sempre a battere quella più debole.

Il tennis rappresenta l’esempio paradigmatico del contributo dell’abilità. Il matematico Ian Stewart nel libro Game, Set and Math ha dimostrato come in una partita al meglio dei 5 set, un giocatore che ha il 53% di probabilità di vincere ogni punto (è leggermente più bravo) ha circa l’85% di probabilità di vincere il match, proprio perché si giocano tanti scambi.

In sostanza: un vantaggio in termini di abilità fornisce grandi opportunità di vittoria se si hanno sufficienti possibilità di esercitare questa abilità e di azzerare il ruolo della fortuna.

Le diverse forme di abilità

L’esempio degli sport può essere trasferito anche nei contesti lavorativi. In azienda, generalmente, si svolgono due diverse tipologie di attività.

Alcune sono più ripetitive e prevedono l’applicazione di procedure standard (l’equivalente aziendale del tennis). Prendiamo ad esempio i processi di produzione, le attività di back office o di customer care, dove la stessa tipologia di operazioni viene ripetuta svariate volte nel corso della giornata: in questi casi i risultati saranno quasi completamente subordinati all’efficienza del processo che può essere migliorata attraverso l’”allenamento”. La fortuna ha un ruolo residuale e quindi il focus deve essere posto sull’abilità nello svolgimento dei compiti: piccoli miglioramenti su attività che vengono ripetute in sequenza possono portare a grandi incrementi di produttività.

In queste situazioni si può ottenere immediatamente un feedback di qualità: c’è un’elevata correlazione tra abilità e risultati e quindi sarà molto più semplice valutare il lavoro delle persone coinvolte.

Ci sono invece una serie di altre attività dove la fortuna gioca un ruolo determinante. Pensiamo ad esempio alla definizione delle strategie aziendali, oppure alle attività di Ricerca e Sviluppo, al lancio di nuovi prodotti o alle campagne di marketing. In questi casi, in mancanza di una procedura chiara e ben definita che ci assicura il raggiungimento del risultato, il focus deve essere spostato sul processo decisionale, sulle modalità con cui vengono effettuate le scelte, che rappresentano la vera espressione dell’abilità. I risultati ottenuti nell’immediato non rappresentano un buon feedback perchè la fortuna rompe il legame tra causa ed effetto e può accadere che buone scelte portino a cattivi risultati e viceversa.

Pensiamo al caso del blackjack: siamo ad un tavolo al casinò e ci viene servito un 17. Per massimizzare le nostre probabilità di vittoria la strategia di gioco corretta sarebbe quella di fermarsi. Tuttavia decidiamo di andare avanti: ci viene servito un 4 e vinciamo. Pessimo processo decisionale ma risultato ottimale! Siamo stati fortunati! Se però continuassimo a giocare in questo modo, è quasi sicuro che nel lungo periodo andremmo incontro a problemi finanziari.

“Vorrei ricordare a chi di voi gioca a bridge, l’enfasi che i giocatori esperti mettono nel giocare una mano nel modo giusto piuttosto che sul risultato della mano stessa. Perché, dovreste saperlo, se giocate nel modo giusto guadagnerete e se giocate male perderete – nel lungo periodo.” (Benjamin Graham)

“E’ incredibilmente difficile guardarsi allo specchio dopo una vittoria, ogni vittoria, e ammettere di essere stati fortunati.” (Paul DePodesta)

In situazioni dove la fortuna ha un impatto importante, l’abilità è rappresentata meglio dal processo decisionale e non dai risultati immediati (“playing a hand right vs playing it successfully”). Un buon processo decisionale, consistente nel tempo, ci consente di ottenere buoni risultati nel lungo periodo, cioè dopo che abbiamo avuto un certo numero di opportunità per far emergere il nostro livello di skill.

I feedback di breve periodo hanno bassa qualità informativa e questo può portare a difficoltà nella valutazione delle performance: in alcuni casi nutriamo dubbi su persone competenti che hanno preso buone decisioni ma che non sono state premiate dai risultati e al contrario riponiamo troppa fiducia in altre che sono state semplicemente fortunate. Inoltre, molto spesso, tendiamo a perdere fiducia in noi stessi: siamo convinti di “fare bene” ma i risultati non arrivano. Forse è solo sfortuna e dobbiamo avere pazienza.

Dove regna la “dea” fortuna

Ci sono settori in cui la fortuna non si limita ad esercitare un impatto nel breve periodo, ma risulta determinante. Settori in cui non esiste una relazione chiara tra risultato e abilità, neppure nel lungo periodo. Prendiamo l’esempio dell’editoria: ogni anno ci sono una decina di libri che vendono più di un milione di copie e milioni di libri che ne vendono solo alcune centinaia: non si può certo pensare che ci siano solo una decina di buoni libri ogni anno. Lo stesso dicasi per i contatti sui siti web o per gli streaming musicali. Così per le innovazioni tecnologiche: poche tecnologie dominano il mercato lasciando poco o nessun spazio alle altre.

Si tratta di situazioni caratterizzate da un elevato livello di disuguaglianza (si pensi ad esempio alla distribuzione della ricchezza) dove il vincitore si prende tutto (“winner take all effect”). In questi campi operano fattori di “vantaggio cumulativo” e di “attaccamento preferenziale” dove piccoli vantaggi iniziali, attraverso meccanismi di feedback positivo, possono accumularsi nel tempo fino a consolidarsi e a diventare decisivi nel determinare il corso degli eventi. Il fatto che Microsoft sia lo standard di riferimento fa sì che il suo utilizzo diventi una scelta obbligata (“il forte diventa ancora più forte”). E’ altresì vero che sui nostri PC avremmo potuto avere un software di Digital Research (il contender di Microsoft negli “early days”) se solo il suo fondatore non fosse morto accidentalmente nel 1994: nessuno può dirlo.

In questi campi è molto difficile effettuare delle previsioni, i nessi tra causa effetto non sono chiari e il singolo evento casuale può avere un impatto sproporzionato sul totale. Pensiamo ad un’azienda di biotecnologie che sta lavorando su una nuova molecola che potrebbe curare molte patologie: la soluzione potrebbe essere trovata domani, tra 2 anni oppure mai. Un competitor potrebbe scoprirla poco prima e vanificare tutto lavoro. Oppure pensiamo al caso di una start up: ha un modello di business innovativo e grandi idee ma ha terminato la liquidità di partenza. L’esito del comitato della banca a cui è stato chiesto un finanziamento (e quindi anche l’umore del giorno delle persone che partecipano alla riunione) può discriminare tra un nuovo caso di successo aziendale o l’ennesima buona idea morta sul nascere.

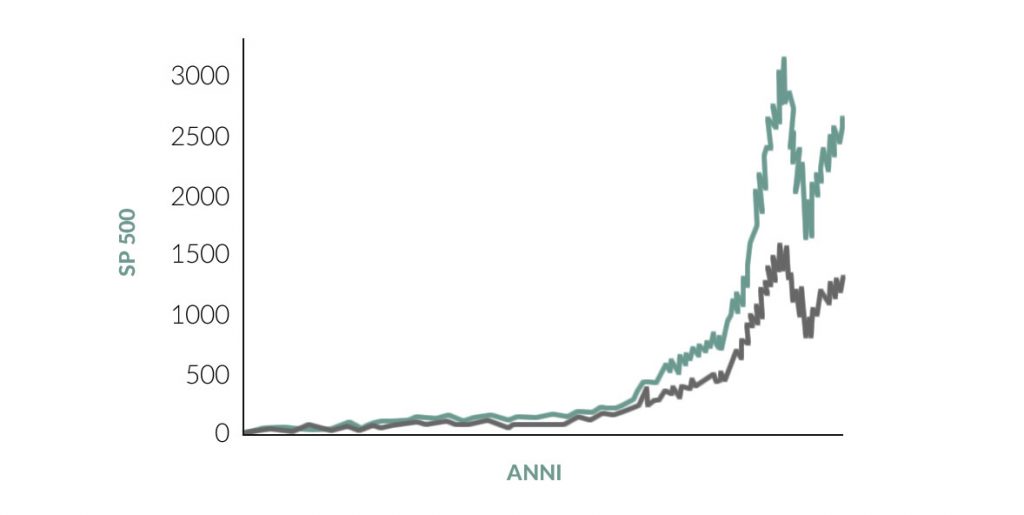

Anche gli investimenti sono un settore dove l’imprevedibile domina e dove un singolo evento può avere un effetto spropositato sul totale. Nella figura sottostante, estratta dal libro The Black Swan di N.N.Taleb, è rappresentato l’andamento dello S&P500 (indice delle 500 principali aziende quotate sulla borsa USA) nei 50 anni dal 1957 al 2007 (linea verde).

Se escludiamo i dieci movimenti giornalieri più grandi il risultato è la linea nera: 10 giorni su 50 anni di borsa influiscono sul 50% del risultato!

Per fortuna (è proprio il caso di dirlo!) esistono delle strategie che ci consentono di prendere delle contromisure nei confronti dell’imprevedibile, anche quando i suoi effetti sono determinanti.

Contano più le conseguenze delle probabilità

Quando ci troviamo di fronte ad eventi incerti, il nostro atteggiamento mentale di default è quello di cercare di prevederne le probabilità. Quali sono le probabilità di successo del nuovo prodotto, di vincere quel concorso, di un nuovo rialzo dei mercati, di avere successo con la start up, di mantenere la quota di mercato in un settore e così via.

Tuttavia in contesti dominati dall’incertezza, dove un singolo evento imprevedibile può avere un impatto determinante sul risultato, cercare di prevedere il futuro è praticamente impossibile. L’economista Peter Bernstein, nel suo libro Against the Gods, sottolinea invece l’importanza di focalizzarsi sull’entità delle conseguenze degli eventi che ci troviamo ad affrontare. Le probabilità di incappare in qualche evento non previsto o sgradevole sono praticamente pari al 100% nel lungo periodo e comunque non sono sotto il nostro controllo. Dobbiamo invece cercare di controllare l’esposizione a questi eventi negativi, prepararci in anticipo in modo da non subirne troppo le conseguenze e avere la possibilità di continuare a giocare (“stay in the game”).

“Nelle decisioni in condizioni di incertezza, le conseguenze devono prevalere sulle probabilità.” (Peter Bernstein)

“Non puoi prevedere ma puoi prepararti.” (Howard Marks)

“Il payoff, quello che ti succede (i benefici che ottieni o i danni che subisci), è sempre la cosa più importante, non l’evento in sé.” (Nassim N.Taleb)

Quindi le domande corrette da porsi sono: quali impatti se non vinco il concorso, se il nuovo prodotto non ha successo, se il mercato scende, se la start up non decolla? Come posso mitigare le conseguenze per avere un’altra possibilità?

Il margine di sicurezza

Il leggendario investitore Benjamin Graham, nel celebre libro The Intelligent Investor, afferma che se dovesse distillare in tre parole la formula per il successo nel campo degli investimenti queste sarebbero: “MARGIN OF SAFETY”. Il margine di sicurezza è un concetto chiave per far fronte all’incertezza e all’imprevisto.

Nel mondo dell’ingegneria era già noto fin dai tempi dell’antica Roma: in occasione dell’inaugurazione di un ponte, l’architetto/ingegnere era costretto a rimanere sotto la nuova costruzione mentre i carri l’attraversavano durante il collaudo. Questo assicurava che l’architetto fosse correttamente incentivato e la costruzione rispettasse con grandi margini i requisiti di sicurezza: non è un caso che oggi, dopo 2.000 anni, molti ponti romani siano ancora perfettamente funzionanti.

Negli aerei un esempio di margine di sicurezza è costituito dalla presenza del doppio motore e del secondo pilota. In ambito aziendale è rappresentato da strategie di backup, da una politica di bilancio conservativa che prevede bassi livelli di indebitamento o addirittura il mantenimento costante di un livello di cassa positivo, dal mantenimento di un eccesso di capacità produttiva per assecondare eventuali aumenti della domanda, da un magazzino capiente per far fronte ad eventuali problemi nella supply chain e così via.

“La funzione del margine di sicurezza è, in sostanza, quella di rendere superflua una stima accurata del futuro.” (Benjamin Graham)

Il margine di sicurezza ci concede il lusso di non dover prevedere il futuro, di poter commettere degli errori. Si tratta quindi di creare dei cuscinetti all’interno del sistema, quello che gli anglosassoni definiscono “redundancy”. Tuttavia mantenere margini di sicurezza è costoso e non porta ad alcun vantaggio “in condizioni normali”; anzi il concetto di redundancy è sinonimo di inefficienza, è l’opposto del concetto di “ottimizzazione” che domina l’organizzazione dei sistemi moderni.

La capacità produttiva è ottimizzata per massimizzare il funzionamento dei macchinari e quindi la marginalità degli stessi; il magazzino è ridotto al minimo per ridurre il consumo di cassa; la leva finanziaria è sfruttata al massimo per incrementare il valore per gli azionisti. Negli ultimi anni, le aziende hanno sfruttato i bassi tassi di interesse per incrementare il proprio livello di indebitamento: negli Stati Uniti, le società quotate in borsa hanno regolarmente emesso debito non tanto per finanziare investimenti ma per ricomprare le proprie azioni (“buyback”) in modo tale da aumentarne il valore.

Un sistema con elevati livelli di ottimizzazione è molto fragile all’imprevisto: l’esempio del Covid 19 ha dimostrato cosa accade a sistemi senza margini di sicurezza in presenza di un evento estremo. I posti letti per le terapie intensive negli ospedali erano ottimizzati per condizioni normali: purtroppo le strutture sono entrate subito in difficoltà. Le scorte di mascherine e ventilatori erano praticamente nulle: vista l’interruzione della supply chain a livello globale e i limiti alla capacità produttiva si sono riscontrate enormi difficoltà nel reperirle con il metodo “just in time” su cui si fonda un sistema ottimizzato. Le aziende, operando normalmente in un regime di ottimizzazione finanziaria senza cuscinetti di cassa, sono entrate subito in difficoltà dopo solo un mese di sospensione dell’attività.

Gli impatti negativi sono stati considerevoli anche perché il sistema era fragile, privo di redundancy nelle sue diverse componenti.

In condizioni di normalità, il margine di sicurezza rappresenta un costo ma acquista un valore inestimabile quando accade l’imprevisto: può fare tutta la differenza tra essere esclusi dal gioco e continuare a giocare. In contesti aziendali rappresenta un vantaggio competitivo da sfruttare quando il sistema è messo sotto pressione da eventi estremi.

“Detenere liquidità è sicuramente spiacevole, ma non così spiacevole come fare qualcosa di stupido.” (Warren Buffett)

Il valore delle opzioni

Sui mercati finanziari le opzioni offrono la possibilità di acquistare o vendere un determinato strumento finanziario ad un prezzo prestabilito (“strike price”), maggiore o inferiore rispetto a quello attuale. Hanno due caratteristiche importanti:

- incrementano di valore all’aumentare dell’incertezza, della volatilità. Se i prezzi iniziano a fluttuare, avranno più probabilità di raggiungere quel livello (“strike price”) in cui l’opzione diventa efficace;

- hanno un costo generalmente contenuto (“il premio pagato per comprare l’opzione”); ma possono potenzialmente acquisire un valore molto alto se i prezzi raggiungono e superano lo strike. Sono quindi caratterizzate da un’asimmetria positiva tra costi e guadagni.

In finanza le opzioni sono lo strumento più efficace per proteggersi nei confronti di eventi estremi negativi. Se compro opzioni “put” (che mi danno il diritto di vendere a un prezzo predefinito) accetto di pagare un piccolo costo (il premio dell’opzione) per comprare uno strumento che potrebbe acquisire un valore molto alto nel caso in cui i prezzi dovessero scendere molto: cioè proprio quando potrei trovarmi in difficoltà.

Avere tante opzioni è quindi generalmente una strategia che ha molto valore in un mondo incerto. Per un’azienda significa ad esempio non puntare tutto su un prodotto ma continuare a finanziare progetti alternativi di Ricerca e Sviluppo; cercare di non specializzarsi in un’unica nicchia di mercato ma esplorare anche altri segmenti; non focalizzarsi su un unico distributore o concentrare la supply chain in un solo paese; non fare riferimento ad un’unica fonte energetica per il funzionamento dei macchinari. E’ ovvio che si tratta di scelte che hanno un costo nel breve periodo e che non rispondono ad un immediato criterio di efficienza, ma consentono di avere più scelte se lo scenario dovesse cambiare, fornendo un vantaggio competitivo.

A livello personale costruirsi tante opzioni significa per esempio mantenere i contatti con gli ex colleghi; terminare quel corso serale per raggiungere l’abilitazione; finanziare la startup del tuo amico che ti ha chiesto un aiuto; rifiutare lavori troppo vincolanti anche se ben remunerati che ci assorbono al 100% e non ci consentono di dedicarci ad altro; accettare quella richiesta di consulenza anche se poco remunerativa e così via. Anche queste azioni richiedono piccoli sforzi personali (il “costo” dell’opzione) ma incrementano il nostro ventaglio di opportunità.

Essere resistenti al concetto di imprevisto e fortuna implica quindi adottare un approccio probabilistico, mantenere tante opzioni aperte. Il vecchio adagio deterministico “fai una sola cosa, ma falla bene!” oppure “trova un posto fisso e tienilo fino alla pensione!” è portatore di un approccio fragile rispetto all’operato della dea fortuna.

Come portare la “sorte” dalla nostra parte

In attività dove l’abilità prevale, è giocoforza puntare sul concetto di “allenamento”, di impegno, di ottimizzazione: piccoli miglioramenti possono fare la differenza nei risultati e l’analisi del feedback, anche di breve periodo, è piuttosto affidabile.

Purtroppo sono più numerosi i campi dove la fortuna gioca la sua partita. In questi casi è importante lavorare sul processo decisionale, monitorando i risultati nel lungo periodo perché il feedback immediato è troppo influenzato dalla casualità. E’ necessario non tanto focalizzarsi sulla probabilità degli eventi, in quanto difficilmente prevedibili, ma sulle loro conseguenze per evitare di farsi cogliere di sorpresa.

Ci sono poi strategie per portare la sorte dalla nostra parte: operare con margini di sicurezza e mantenere aperte più opzioni contemporaneamente. Si tratta di strategie controintuitive perché hanno un costo e hanno scarsa utilità in “condizioni normali”. Sono contrarie ai principi di efficienza e ottimizzazione che caratterizzano i sistemi moderni. Tuttavia acquistano un valore determinante quando la sorte e l’imprevisto si mettono in azione: ci forniscono altre possibilità quando ne abbiamo più bisogno.

Bibliografia:

Bernstein, Peter L. Against the Gods: The Remarkable Story of Risk. John Wiley & Sons, 1998.

Graham, Benjamin. The Intelligent Investor. Collins Business Essentials, 2006.

Mauboussin, Michael J. The Success Equation: Untangling Skill and Luck in Business, Sports and Investing. Harvard Business Review Press, 2012.

Taleb, Nassim Nicholas. The Black Swan: The Impact of the Highly Improbable. Random House, 2010.

Veramente un bell’articolo!! Complimenti

[…] Per capire se un determinato business model o scelta strategica possa essere considerato un fattore critico per avere successo dovremmo analizzare anche le aziende fallite: la strategia che a prima vista sembrerebbe l’elemento distintivo dell’azienda leader di mercato potrebbe essere stata adottata anche da altre aziende che per motivi diversi sono fallite. La ragione del successo potrebbe dipendere da altri fattori oppure più semplicemente la fortuna potrebbe aver giocato un ruolo determinante (per esempio leggi Il ruolo della fortuna). […]

[…] Se stimiamo che un progetto, un investimento o una qualsiasi decisione abbia un’elevata probabilità di successo, tendiamo quasi sempre a non pesare a sufficienza le conseguenze negative degli scenari di insuccesso, perché ritenuti poco probabili. Oltre a valutare le probabilità di successo di un progetto, dovremmo sempre chiederci: che cosa accade se le cose non vanno come previsto? Ho messo in piedi le giuste strategie di gestione del rischio? Ho adottato i giusti margini di sicurezza per poter continuare a rimanere in gioco se le cose non vanno come previsto? (vedi anche articolo Il ruolo della fortuna) […]

[…] risultati non sono necessariamente un buon feedback, almeno nel breve periodo (vedi articolo “Il ruolo della fortuna“). Se siamo veloci a mettere in discussione una strategia e siamo disposti a cambiarla al […]

[…] La lettera del 2004 inizia subito con un avvertimento per gli azionisti: Google è focalizzata sul lungo periodo, anche a costo di sacrificare i risultati finanziari a breve termine. In un settore caratterizzato da cicli brevi, grande volatilità e difficoltà previsionale, Page e Brin ritengono che l’unico approccio vincente sia quello probabilistico: Google non esita ad investire in progetti ad ampio respiro, anche a carattere speculativo, che possono essere caratterizzati da rendimenti immediati negativi e da elevate probabilità di fallimento ma che possono potenzialmente portare a ritorni molto elevati. La capacità di perseguire con costanza queste iniziative, anche in segmenti molto distanti dal core business, è considerata da Page e Brin come requisito fondamentale per mantenere il successo nel lungo periodo. Il modello adottato da Google è quello di mantenere costantemente una strategia lunga in opzioni, finanziata dalla redditività dei business core, sapendo che prima o poi qualcuna di queste opzioni andrà pesantemente “in the money” generando ritorni esponenziali (per capire il perchè una strategia “lunga opzioni” è vincente in un contesto incerto leggi Il ruolo della fortuna). […]

[…] Per capire se un determinato business model o scelta strategica possa essere considerato un fattore critico per avere successo dovremmo analizzare anche le aziende fallite: la strategia che a prima vista sembrerebbe l’elemento distintivo dell’azienda leader di mercato potrebbe essere stata adottata anche da altre aziende che per motivi diversi sono fallite. La ragione del successo potrebbe dipendere da altri fattori oppure più semplicemente la fortuna potrebbe aver giocato un ruolo determinante (per esempio leggi Il ruolo della fortuna). […]

[…] Se stimiamo che un progetto, un investimento o una qualsiasi decisione abbia un’elevata probabilità di successo, tendiamo quasi sempre a non pesare a sufficienza le conseguenze negative degli scenari di insuccesso, perché ritenuti poco probabili. Oltre a valutare le probabilità di successo di un progetto, dovremmo sempre chiederci: che cosa accade se le cose non vanno come previsto? Ho messo in piedi le giuste strategie di gestione del rischio? Ho adottato i giusti margini di sicurezza per poter continuare a rimanere in gioco se le cose non vanno come previsto? (vedi anche articolo Il ruolo della fortuna) […]